Những điều cần lưu ý khi mua ô tô trả góp

Chuẩn bị tài chính khi mua xe trả góp

Bán xe trả góp đã quá quen thuộc với thị trường ô tô xe máy Việt nam trong những năm qua. Hình thức mua xe oto trả góp giờ đây thông dụng đến nỗi theo thống kê, khoảng 50-60% số người, công ty, tổ chức mua xe ô tô trả góp.

Khi bạn đặt ra câu hỏi "có nên mua xe ô tô trả góp không?" thì bạn nên nghiên cứu và tính đến bước tiếp theo là mua xe như thế nào có lợi cho mình nhất. Nếu tình hình tài chính không cho phép bạn trả 100% giá trị chiếc xe thì phương án trả góp sẽ là tối ưu nhất.

Hiện tại các ngân hàng, công ty tài chính cho vay mua xe oto trả góp đều có thể tài trợ cho người mua xe đến 70%, thậm chí 80 - 90% giá trị xe trên hóa đơn mua. Một vài ngân hàng còn tài trợ trên cả mức chi phí đăng ký nữa, tức là tổng giá xe ô tô lăn bánh. Chính vì vậy, bạn cần chuẩn bị mức tài chính phù hợp để trả số tiền ban đầu và số tiền gốc cùng lãi hàng tháng.

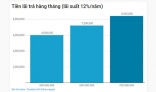

Phần lớn hình thức cho vay mua xe ô tô trả góp hiện nay là trả gốc kèm lãi hằng tháng. Số tiền hằng tháng phải trả phụ thuộc vào thời gian vay, số tiền vay và lãi suất vay. Số tiền lãi giảm dần theo thời gian.

Thủ tục giấy tờ cần chuẩn bị để mua xe trả góp

Đối với những việc mua xe ô tô trả góp tại Hà Nội, TPHCM hoặc ở bất kỳ tỉnh thành nào trong cả nước đều phải chuẩn bị đầy đủ các giấy tờ cần thiết sau: Giấy tùy thân, giấy chứng minh khả năng tài chính, đơn xin vay vốn và hình thức trả lãi.

Giấy tờ tùy thân: Gồm sổ hộ khẩu, giấy CMND, giấy chứng nhận độc thân hoặc kết hôn,…Tất cả đều sử dụng bản sao có photo công chứng. Giấy chứng minh tài chính: Cụ thể như: hợp đồng lao động; bảng lương; sổ tiết kiệm; tài khoản cá nhân; sổ hồng nhà đất; giấy chứng nhận chủ sở hữu công ty; nhà máy; nhà xưởng; cổ phần; cổ phiếu; … mà người mua đang sở hữu.Đ

ơn xin vay vốn và hình thức trả lãi (mẫu bên ngân hàng cung cấp): Người vay sẽ điền những thông tin cần thiết theo mẫu đã có sẵn về số tiền muốn vay (do ngân hàng định giá) và chọn hình thức trả theo lãi suất cố định hoặc theo lãi suất điều chỉnh.

Nếu người mua có công ty riêng và nguồn thu nhập chủ yếu từ công ty này thì có thể cung cấp những giấy tờ: báo cáo tài chính, báo cáo thuế, bảng lương, bảng chia lợi nhuận và giấy phép kinh doanh, kèm theo bảng hóa đơn chi phí cá nhân hàng tháng gần nhất của người vay, ngân hàng sẽ dựa vào đó mà xét mức vay là bao nhiêu.

Trong trường hợp người mua không thể chứng minh khả năng tài chính của mình để vay tiền thì người thân có nguồn tài chính tốt có thể đứng ra bảo lãnh vay.

Nguồn: Gia đình Việt Nam

Sa lầy trong nợ vì chủ quan khi vay mua nhà trả góp

Sa lầy trong nợ vì chủ quan khi vay mua nhà trả góp- Vợ chồng tôi không tiết kiệm nổi tiền vì mắc bẫy mua đồ trả góp

- Những ngân hàng cho vay mua nhà trả góp lãi suất ưu đãi

Có ít tiền không đủ mua đất, nên đầu tư vàng hay gửi tiết kiệm để hưởng lợi cao hơn?

Có ít tiền không đủ mua đất, nên đầu tư vàng hay gửi tiết kiệm để hưởng lợi cao hơn?  Đi siêu thị thấy "tiền tiêu nhanh như bị mất cắp", kiểm tra ngay có phạm phải 4 sai lầm này

Đi siêu thị thấy "tiền tiêu nhanh như bị mất cắp", kiểm tra ngay có phạm phải 4 sai lầm này  5 mẹo quản lý chi tiêu giúp bạn luôn tự chủ về tài chính cả trong lúc khó khăn

5 mẹo quản lý chi tiêu giúp bạn luôn tự chủ về tài chính cả trong lúc khó khăn  Tỷ giá ngoại tệ hôm nay 19/7: Đồng USD giữ đà tăng giá

Tỷ giá ngoại tệ hôm nay 19/7: Đồng USD giữ đà tăng giá

Thực đơn cơm nhà 4 món chưa tới 100.000 đồng, rất thích hợp cho ngày mát trời

Thực đơn cơm nhà 4 món chưa tới 100.000 đồng, rất thích hợp cho ngày mát trời  10 kiểu tóc uốn layer phù hợp với mọi gương mặt chẳng bao giờ lo lỗi mốt

10 kiểu tóc uốn layer phù hợp với mọi gương mặt chẳng bao giờ lo lỗi mốt  Bạn trai tung ảnh tình tứ bên H'Hen Niê, vẫn dùng cách quen thuộc để che mặt đối phương

Bạn trai tung ảnh tình tứ bên H'Hen Niê, vẫn dùng cách quen thuộc để che mặt đối phương  4 loại vắc-xin dịch vụ rất cần cho trẻ nhỏ: Cha mẹ nhớ kỹ

4 loại vắc-xin dịch vụ rất cần cho trẻ nhỏ: Cha mẹ nhớ kỹ

- 1Dấu hiệu nhận biết "100%" mẹ bầu mang thai bé trai

- 2Hướng dẫn cách cho trẻ ăn hoa quả theo từng tháng tuổi

- 3Mang thai con đầu lòng thường bao nhiêu tuần thì sinh?

- 4"Chuẩn không cần chỉnh" cách tính sinh trai, gái của cổ học phương Đông

- 511 biểu hiện bất thường ở cơ quan sinh dục bé trai mẹ không được bỏ qua