Mùa dịch, nữ phó phòng ngân hàng từng kiếm 30 triệu đồng/tháng giờ phải vay mượn để sống: Sai lầm vì nhảy việc

Chỉ sau mấy tháng chịu ảnh hưởng của dịch, chị rút ra được bài học rất lớn về vấn đề tài chính, tiết kiệm chi tiêu.

Kế hoạch nhảy việc bất thành

Câu chuyện thất nghiệp mùa dịch được chị Đ.T.C. (33 tuổi, nhà ở TP Thủ Đức , TP. HCM) chia sẻ trên trang Dân trí.

Chị C. đã làm việc cho một ngân hàng có trụ sợ ở quận Tân Bình trong một thời gian dài. Thậm chí, chị C. đã lên tới chức Phó phòng tín dụng. Tuy nhiên, chị vẫn có suy nghĩ muốn thay đổi công việc. Nấn ná từ lâu nhưng đến tận đầu tháng 4 chị mới quyết định dứt khoát.

Chị cũng đã "ngắm" vài chỗ và có nơi mời về làm việc. Tuy nhiên, ở thời điểm ấy chị muốn nghỉ ngơi, làm một số việc rồi mới đi làm. Khả năng tài chính cho phép chị nghỉ ngơi khoảng 2 tháng. Thời gian đó, chị tranh thủ đi du lịch, về quê, đọc sách...

Ảnh minh họa

Khoản để dành lớn nhất suốt nhiều năm đi làm của chị là tiền trả góp mua căn hộ, mỗi tháng trả 6,5 triệu đồng chung với em gái. Ngoài ra, chị còn một chút tiền đầu tư vào cổ phiếu.

Em gái chị làm văn phòng tại một hãng taxi nhưng công việc cũng bị ảnh hưởng do dịch bệnh, nhiều tháng nay chưa có lương.

Cô em sống tiết kiệm lại buôn bán onlien thêm nên có ít tiền dự trữ chống chọi trong giai đoạn khó khăn. Nhưng vừa trả tiền ngân hàng lại lo cho cả phần của chị gái nên cũng đang cạn kiệt.

Thời gian này, chị C. đăng ký tham gia đội tình nguyện viên hỗ trợ chống dịch như hỗ rợ lấy mẫu, đi chợ giúp người dân... Ngoài ra, chị cũng đăng ký thêm một số khóa học online về chuyên môn, ngoại ngữ...

Bài học rút ra: Ai cũng nên có khoản tiết kiệm phòng thân

Từ trải nghiệm trong mùa dịch này, chị C. có thêm một bài học: "Muốn nhảy việc phải có tiền". Dù làm việc trong ngành tài chính bao lâu nay nhưng giờ chị mới thấm thía tầm quan trọng của việc có nguồn thu nhập cố định và tiền dự phòng.

Chuyện một cá nhân thay đổi công việc nhiều lần trong đời là hết sức bình thường. Tuy nhiên, nhảy việc cũng đòi hỏi nhiều kỹ năng chứ không đơn thuần là chuyển chỗ làm.

Trước khi nghỉ việc, bạn nên chuẩn bị tài chính để đủ trang trải cuộc sống trong ít nhất 2 tháng, an toàn nhất là 6 tháng. Chúng ta không thể lường trước được những việc sẽ xảy ra trong tương lại nên có một khoản tiền tiết kiệm để dự phòng là điều cần thiết.

Có rất nhiều cách để bạn phân bổ tiền lương và tích lũy cho tương lai.

Bạn có thể áp dụng quy tắc phân bổ tiền lương 3-3-3. Nghĩa là 33% lương dành cho ăn uống, sinh hoạt hàng ngày; 33% lương dành cho nhà ở, đi lại, vui chơi giải trí; 33% còn lại để tiết kiệm và đầu tư.

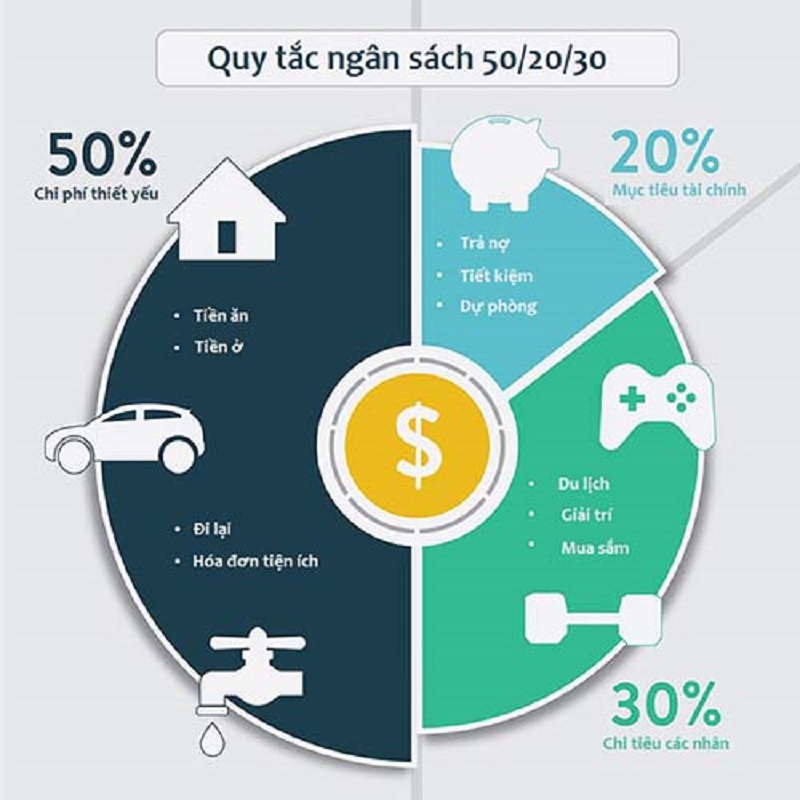

Nếu thu nhập của bạn ở mức thấp hơn và 33% để dành tiết kiệm là quá sức, hãy phân bổ lương theo công thức 5-3-2. Nghĩa là 50% thu nhập dành cho nhu cầu sinh hoạt thiết yếu hàng ngày; 30% lương dành cho các chi phí không thiết yếu; 20% còn lại để tiết kiệm và đầu tư.

Một quy tắc phân bổ lương khác mà bạn có thể tham khảo là 6-3-1. Nghĩa là 60% lương dành cho chi phí sinh hoạt hàng ngày, 30% lương để tiết kiệm, đầu tư; 10% còn lại là quỹ phòng rủi ro. Thời gian đầu, bạn có thể bỏ qua quỹ phòng rủi ro và chia đều 10% vào hai khoản còn lại (65% cho sinh hoạt; 35% cho tiết kiệm, đầu tư).

Thực đơn cơm nhà 4 món chưa tới 100.000 đồng, rất thích hợp cho ngày mát trời

Thực đơn cơm nhà 4 món chưa tới 100.000 đồng, rất thích hợp cho ngày mát trời  10 kiểu tóc uốn layer phù hợp với mọi gương mặt chẳng bao giờ lo lỗi mốt

10 kiểu tóc uốn layer phù hợp với mọi gương mặt chẳng bao giờ lo lỗi mốt  Bạn trai tung ảnh tình tứ bên H'Hen Niê, vẫn dùng cách quen thuộc để che mặt đối phương

Bạn trai tung ảnh tình tứ bên H'Hen Niê, vẫn dùng cách quen thuộc để che mặt đối phương  4 loại vắc-xin dịch vụ rất cần cho trẻ nhỏ: Cha mẹ nhớ kỹ

4 loại vắc-xin dịch vụ rất cần cho trẻ nhỏ: Cha mẹ nhớ kỹ

- 1Dấu hiệu nhận biết "100%" mẹ bầu mang thai bé trai

- 2Hướng dẫn cách cho trẻ ăn hoa quả theo từng tháng tuổi

- 3Mang thai con đầu lòng thường bao nhiêu tuần thì sinh?

- 4"Chuẩn không cần chỉnh" cách tính sinh trai, gái của cổ học phương Đông

- 511 biểu hiện bất thường ở cơ quan sinh dục bé trai mẹ không được bỏ qua